Chers investisseurs,

L’action à la une cette semaine est Canadian Natural Resources Ltd. ($CNQ)

Canadian Natural Resources n’a pas exactement jailli du sol comme le pétrole lui-même, mais c’est tout comme. Fondée à la fin des années 1980, à une époque où l’énergie était bien moins tendance que le disco, elle est passée d’une modeste société d’exploration à un vaste empire des hydrocarbures. Elle a survécu à plusieurs effondrements du marché pétrolier qui ont emporté des acteurs plus fragiles, s’est renforcée par des acquisitions alors que ses concurrents cherchaient leur souffle, pompe aujourd’hui des volumes impressionnants de pétrole brut et de gaz naturel à travers l’Amérique du Nord, et reste incontournable, car lorsque les prix de l’énergie bougent, cette entreprise les suit comme un levier arrimé à l’économie mondiale.

Au fond, c’est une entreprise qui fore des trous dans le sol et vend ce qui en ressort. Elle opère dans les sables bitumineux, le pétrole brut conventionnel, le gaz naturel et la production offshore — autrement dit, elle a des intérêts dans tous les secteurs lucratifs. Les activités liées aux sables bitumineux sont le pilier central, avec des actifs à longue durée de vie qui fonctionnent davantage comme des usines que comme des puits. Le pétrole et le gaz conventionnels apportent de la flexibilité, permettant à l’entreprise d’accélérer ou de ralentir selon les prix. Le moteur de revenus est simple : vendre du pétrole, vendre du gaz, encaisser les liquidités, et recommencer. Ses clients sont des raffineries, des services publics et quiconque a besoin de molécules combustibles. Le siège social est à Calgary, la direction a la réputation d’une rigueur opérationnelle frisant l’entêtement, et les effectifs se comptent en milliers. Les concurrents sont les habituels grands noms du secteur énergétique, mais l’avantage de l’entreprise repose sur sa taille, la maîtrise des coûts et des actifs dont le déclin est bien plus lent que celui d’un puits de schiste ordinaire.

Sur le plan financier, c’est là que les choses deviennent intéressantes — et là où de nombreux traders se trompent. Les revenus évoluent avec les prix des matières premières, ce qui fait que l’entreprise paraît brillante en période favorable et simplement compétente en période difficile. Les marges peuvent s’élargir considérablement lorsque les prix du pétrole montent, car les coûts ne progressent pas aussi vite que les revenus. Le vrai sujet ici, c’est le flux de trésorerie. Cette entreprise en génère massivement lorsque les marchés énergétiques sont favorables. La dette existe, comme dans toutes les industries à forte intensité capitalistique, mais elle a été réduite au fil du temps avec une discipline qui ferait sourire n’importe quel banquier. L’activité est certes capitalistique, mais il s’agit d’actifs à longue durée de vie, et non de programmes de forage sur tapis roulant. Les traders confondent souvent cette entreprise avec un opérateur de schiste fragile, alors qu’elle se comporte davantage comme une machine à cash lente et régulière, avec des éclairs de brillance occasionnels.

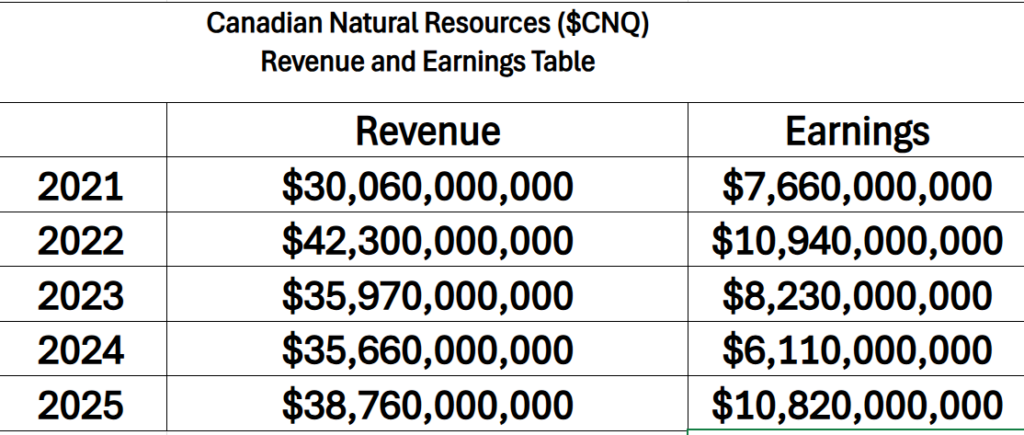

Lorsque l’on étudie les revenus et les bénéfices associés à $CNQ, on commence à percevoir la volatilité propre au secteur du pétrole et du gaz.

En ce moment, les traders se posent une poignée de questions très simples mais très importantes. Premièrement, combien de temps les prix de l’énergie peuvent-ils rester élevés sans briser la demande mondiale ? Deuxièmement, cette entreprise approche-t-elle d’un pic de production ou est-elle encore en phase de croissance ? Troisièmement, les gouvernements vont-ils décider que les compagnies énergétiques sont trop rentables et commencer à jouer avec les taxes ou les réglementations ? Quatrièmement, les dividendes et les rachats d’actions sont-ils viables si les prix vacillent ? Ces questions comptent parce que l’action ne se négocie pas sur ce qui s’est passé le trimestre dernier, mais sur ce que les prochains trimestres pourraient ressembler.

Au cours du mois écoulé, l’actualité a été aussi subtile qu’un coup de massue. Les prix de l’énergie sont restés fermes, les tensions géopolitiques ont maintenu les craintes sur l’offre, et les investisseurs ont redécouvert que les compagnies pétrolières et gazières gagnent bel et bien de l’argent quand les matières premières montent. Ce qui est nouveau, ce n’est pas que l’énergie soit rentable — cela dure depuis un moment. Ce qui est nouveau, c’est que les capitaux reviennent dans ce secteur après des années passées à courir après des valeurs technologiques qui promettaient l’avenir mais livraient la volatilité. Ce qui est déjà intégré dans les cours, c’est l’avantage évident des prix du pétrole plus élevés. Ce que Wall Street sous-estime peut-être, c’est la discipline dont ces entreprises ont fait preuve. Elles ne cherchent pas à inonder le marché comme lors des cycles précédents. Les prévisions pourraient s’avérer fausses si les analystes tablent sur un retour rapide à des prix plus bas. Le marché raconte une tout autre histoire.

L’action progresse, et ce n’est pas un hasard. Sur les 90 derniers jours, cette hausse a été portée par la remontée des prix du brut, une amélioration du sentiment envers l’énergie et une rotation plus large hors des positions surpeuplées vers des actifs tangibles. Depuis le début de l’année, les gains témoignent de la continuité de cette tendance, les investisseurs privilégiant les entreprises qui génèrent de véritables liquidités plutôt que des bénéfices hypothétiques. Par rapport à son ETF sectoriel, l’action a tenu son rang et, dans bien des cas, surperformé grâce à son envergure et à son efficacité opérationnelle. Le récit qui soutient le titre est simple : l’énergie est de retour. Les données qui comptent vraiment sont encore plus simples : les flux de trésorerie sont solides, la production est stable, et les retours aux actionnaires sont bien réels. Les analystes favorables à l’action s’appuient sur ces fondamentaux, et ils n’ont pas tort. Là où les analystes se trompent souvent, c’est en supposant que le cycle se comportera comme il l’a toujours fait. Cette fois, la discipline sur l’offre est plus stricte, et cela change les calculs.

Les opportunités ici ne sont pas difficiles à trouver. Si les prix de l’énergie restent fermes ou montent encore, cette entreprise en bénéficie de manière disproportionnée grâce à sa structure de coûts et à son échelle de production. Si la demande mondiale reste résiliente, elle continue de générer des liquidités. La meilleure surprise à la hausse serait une période prolongée de prix du pétrole élevés combinée à une discipline capitalistique continue dans tout le secteur. C’est le scénario dans lequel cette action peut continuer à progresser. En revanche, les risques sont tout aussi réels. Une chute brutale des prix des matières premières affecterait rapidement les revenus. Des changements réglementaires pourraient peser sur la rentabilité. Le principal angle mort des traders est de croire que, parce que l’action a monté, elle doit continuer à monter. L’énergie a une longue histoire de rappels que les cycles existent encore.

En fin de compte, c’est une action pour les traders qui comprennent les cycles et respectent les matières premières. Ce n’est pas une valeur de croissance narrative. Elle ne vous promettra pas l’intelligence artificielle ni ne révolutionnera votre quotidien. Elle creuse, fore et vend ce qu’elle trouve. Pour que la tendance se poursuive, les prix de l’énergie doivent rester porteurs, la discipline capitalistique doit tenir, et la demande ne doit pas s’effondrer. Les signaux d’alerte apparaîtraient en premier sous la forme d’une chute des prix du pétrole, d’un affaiblissement des flux de trésorerie ou d’un soudain retournement du sentiment contre l’énergie. En attendant, la tendance fait ce que font les tendances quand personne n’y croit : elle continue.

Prévisions des analystes de Wall Street

Wall Street vient de nous fournir une feuille de route, et enfoui à l’intérieur se trouve le seul chiffre qui compte vraiment. Pas la prévision moyenne. Pas l’objectif affiché en titre. L’écart. Le désaccord. Le bras de fer.

Cet écart entre la prévision la plus haute et la plus basse est de 16,81 $.

Maintenant, prenez ce chiffre et confrontez-le à la réalité. $CNQ se négocie à 48,98 $. Faites le calcul et vous obtenez une volatilité implicite d’environ 34,3 % intégrée dans les anticipations à terme. Ce n’est pas du bruit de fond. C’est une fourchette large, vivante, génératrice d’opportunités.

Voici ce que la plupart des traders ratent. Ils fixent l’objectif de cours moyen comme s’il était parole d’évangile. Ce n’est pas le cas. C’est un compromis. Une poignée de main courtoise entre des analystes qui ne sont pas d’accord. La vraie histoire, c’est la distance entre la conviction et le doute. Et en ce moment, cette distance vous dit une chose haut et fort.

Le mouvement arrive.

Lorsque vous voyez une fourchette implicite supérieure à 30 %, vous regardez une opportunité — et un marché incertain, réactif, très sensible aux nouvelles informations. C’est exactement là que les traders sont rémunérés.

La conclusion est donc simple. Ne vous accrochez pas à un seul prix. Tradez la fourchette. Respectez la volatilité. Car lorsque Wall Street est aussi divisé, le prix ne dérive pas.

Il bouge.

Bornes hautes et basses sur 52 semaines

Les chiffres, en apparence, sont simples. L’action se négocie à 48,75 $, juste en dessous de son plus haut sur 52 semaines à 49,16 $, et bien loin de son plus bas sur 52 semaines à 24,65 $. Sur la dernière année, elle a délimité une fourchette de 24,51 $, soit environ 50 % de son cours actuel. Ce n’est pas une volatilité négligeable. Mais ce qui compte davantage, c’est la position de l’action au sein de cette fourchette. À 98,3 % de son plus haut sur 52 semaines, elle n’est pas simplement élevée. Elle évolue effectivement à la limite supérieure de son historique récent.

Le graphique confirme ce que les statistiques suggèrent. Ce qui avait commencé comme une période de mouvement latéral a cédé la place à une trajectoire ascendante plus décisive, marquée par un schéma régulier de plus hauts et de plus bas croissants. Ce n’est pas le comportement erratique d’une action en quête de direction. C’est le type d’avancée ordonnée qui tend à refléter un intérêt institutionnel soutenu. Les investisseurs ne réagissent pas simplement. Ils semblent allouer des capitaux.

L’implication, dès lors, porte moins sur le chemin parcouru par l’action que sur ce que ce positionnement représente. Une fourchette annuelle de 50 % établit le contexte de ce qui est normal. Se négocier tout en haut de cette fourchette ne l’est pas. Cela signale un marché qui intègre la solidité, ou qui refuse à tout le moins de la déconsidérer. La question cruciale est de savoir si cette solidité peut se maintenir. Un échec à dépasser les sommets actuels, combiné à une rupture de la séquence de plus bas croissants, indiquerait une réversion vers le milieu de la fourchette. En attendant, les éléments indiquent une action qui ne recule pas face à la résistance, mais qui la teste.

Vous observez un actif qui pousse vers de nouveaux plus hauts sur 52 semaines et s’étend désormais vers de nouveaux plus hauts sur 10 ans, ce qui vous indique que la demande écrase l’offre en temps réel. Mais c’est là que ça devient intéressant. Nous ne prenons jamais ce signal au pied de la lettre. Nous le croisons avec les prévisions de l’IA, car la solidité sans confirmation peut se transformer en piège. Regardez maintenant de plus près $CNQ. Ces rallyes ne sont pas des avancées polies et ordonnées. Ce sont des poussées explosives et verticales qui peuvent s’emballer très rapidement. C’est l’opportunité. Mais c’est aussi l’avertissement. Car lorsqu’une action évolue ainsi, elle peut redescendre tout aussi brutalement si la tendance se brise.

Analyse des scénarios optimiste et pessimiste

La façon la plus simple de vraiment comprendre la volatilité consiste à prendre du recul et à mesurer les plus grands rallyes et replis ininterrompus. Cet exercice très simple fournit un profil pratique du ratio risque/rendement de n’importe quel actif. On n’entre pas dans un trade en ne regardant que le potentiel de hausse. C’est l’erreur des débutants. Il faut aussi mesurer le risque, que l’on trouve dans les replis. Une fois cette étape effectuée, on peut déterminer la taille des positions, ce qui reste l’un des défis les plus persistants pour les traders.

Commençons par les rallyes, car c’est là que la conviction est la plus facile à percevoir. Ce qui frappe, ce n’est pas seulement que l’action monte, mais la manière dont elle le fait. Les avancées tendent à se dérouler en poussées soutenues, où le momentum s’auto-alimente et où le prix grimpe avec une persistance qui évoque davantage un soutien institutionnel qu’un enthousiasme de particuliers. Ce ne sont pas des pics éphémères. Ce sont des séquences. Chaque jambe de hausse renforce la précédente, créant un effet d’escalier qui, au fil du temps, remodèle la tendance globale. Pris dans leur ensemble, le message est clair : lorsque cet actif prend de l’élan, il a tendance à le conserver, souvent plus longtemps que la plupart des participants ne s’y attendent.

Mais ce n’est que la moitié de l’histoire — et peut-être la moitié la plus confortable. Les replis, bien que moins célébrés, sont tout aussi instructifs. Ils arrivent avec moins de fanfare, mais sans moins de conséquences. Les corrections se déroulent en mouvements directionnels nets qui peuvent mettre la conviction à rude épreuve rapidement. Ils ne sont pas chaotiques, mais ils sont décisifs. Et surtout, ils surviennent souvent après des périodes de solidité, rappelant aux traders que le momentum n’est pas une rue à sens unique. Le marché, dans son efficacité silencieuse, se rééquilibre.

Pris dans leur ensemble, la séquence des rallyes et des replis révèle quelque chose de plus nuancé qu’une simple direction. Elle révèle un comportement. C’est un actif qui suit des tendances, mais avec des contre-mouvements significatifs qui exigent le respect. Pour les traders, l’implication est claire, bien que souvent ignorée : l’opportunité existe à la hausse, mais la survie dépend de la compréhension de la baisse. La taille des positions devient alors moins une question d’ambition que d’alignement avec le rythme naturel de l’actif.

Il n’existe qu’une seule façon honnête de déterminer si une action est un leader ou un retardataire : la mesurer par rapport aux grandes moyennes du marché. Tout le reste, c’est de la narration. La performance relative écarte le récit et le remplace par des preuves. Lorsque l’on aligne cette action sur les grands indices de référence, la conclusion devient difficile à ignorer.

Quelle que soit la perspective temporelle choisie, Canadian Natural ne surperforme pas seulement — elle se démarque. Alors que les grands indices peinent à trouver une direction, cette action continue d’avancer avec régularité. Cette divergence est le signal. Elle vous indique où les capitaux affluent, et surtout, où ils n’affluent pas.

Voilà à quoi ressemble un leadership en temps réel. Ce n’est pas subtil, et cela ne nécessite pas d’interprétation. L’écart entre cette action et le marché dans son ensemble est large, persistant et visible sur chaque horizon temporel significatif. Pour les traders, cela simplifie le processus de décision. On peut débattre des opinions, mais il est beaucoup plus difficile de contester la force relative.

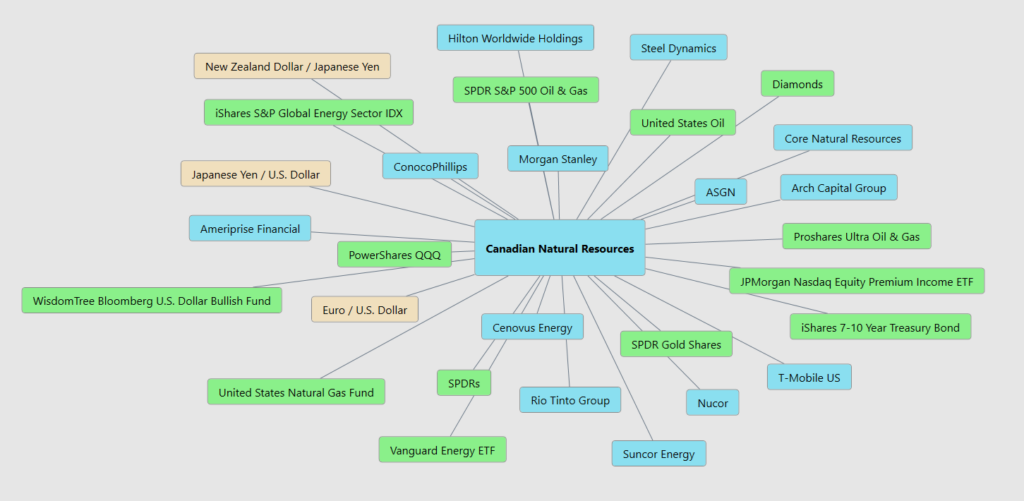

Analyse intermarchés

L’analyse intermarchés repose sur une vérité simple mais souvent négligée : aucun actif ne se négocie en isolation. Les actions, les matières premières, les devises et les taux d’intérêt sont tous interconnectés, se façonnant et s’influençant mutuellement d’une manière qui définit les mouvements de prix. Pour comprendre où va une action, il faut comprendre l’environnement qui l’entoure. Dans le cas de $CNQ, le graphique rend cet environnement parfaitement limpide. C’est avant tout une histoire d’énergie, avec le pétrole comme force dominante. Quand le brut monte, les revenus montent, et l’action tend à suivre — souvent avec une intensité supérieure, en faisant une expression bêta amplifiée de la même tendance sous-jacente.

Mais l’histoire se complexifie lorsqu’on élargit la focale. Les relations de change, notamment avec le dollar américain, introduisent une couche d’influence secondaire. Lorsque le pétrole se renforce, le dollar canadien en fait souvent autant, ce qui peut légèrement atténuer les gains lorsque les revenus sont convertis en dollars américains. Parallèlement, la hausse des prix du pétrole tend à coïncider avec des pressions inflationnistes, poussant les taux d’intérêt à la hausse et redistribuant les flux de capitaux entre les marchés. Dans cet environnement, les valeurs énergétiques émergent souvent comme des gagnantes relatives, attirant des investisseurs à la recherche d’une exposition à des actifs qui bénéficient de la hausse des prix plutôt qu’en souffrir.

L’implication plus large est que le leadership ne peut être jugé en isolation. Une action comme $CNQ doit être mesurée par rapport au pétrole, aux devises, aux taux et à l’ensemble du paysage actions pour déterminer si elle mène véritablement ou si elle se contente de suivre la marée. Ce que ce graphique révèle, c’est un système étroitement interconnecté où le pétrole occupe le centre, mais où de multiples courants croisés façonnent le résultat final. Pour les traders, la leçon est claire : comprendre ces relations transforme l’action des prix — qui peut sembler aléatoire — en quelque chose qui, bien que complexe, obéit à une logique discernable.

Notre recommandation

Permettez-moi d’être direct. Les deux derniers appels aux résultats de $CNQ ressemblent à ce que toute équipe dirigeante rêverait de pouvoir dire, mais que bien peu sont réellement en mesure de faire. Ils font ce qu’ils avaient annoncé. La production augmente. Les opérations tournent sans accroc. Le bilan est géré avec soin. Et ils retournent des capitaux aux actionnaires sans verser dans l’imprudence. Mais voici ce qui compte vraiment : le ton. Calme. Confiant. Sans esbroufe. Sans course aux objets brillants. Ils dirigent une entreprise à cycle long comme une entreprise à cycle long. C’est exactement ce que l’on veut voir après une forte progression de l’action.

Ils ne font pas semblant que le risque n’existe pas pour autant. Ils connaissent les règles du jeu. C’est toujours une entreprise pétrolière. Les prix bougent. La demande évolue. La géopolitique peut tout bouleverser du jour au lendemain. La direction en parle ouvertement. Elle reste disciplinée sur le capital et garde la flexibilité au premier plan. Traduction : ils profitent des bonnes périodes, mais ne parient pas l’avenir de l’entreprise sur leur pérennité. Dans le même temps, ils avancent juste assez pour signaler leur confiance. Des attentes légèrement revues à la hausse. Une exécution qui se poursuit. Rien de spectaculaire, simplement constant.

Alors, que se passe-t-il ensuite ? Les prochains appels aux résultats devraient intervenir début mai 2026. Et c’est là que la conversation change. Personne ne se demande plus si l’entreprise peut survivre. Ce chapitre est clos. La question désormais est la suivante : peut-elle maintenir ce niveau de performance ? Peut-elle continuer à délivrer sans se relâcher ? Et pour vous, en tant que trader ou investisseur, voici ce que vous ne pouvez pas ignorer : aussi attrayante que soit l’histoire, vous gérez votre risque. À chaque trade. À chaque fois. La taille des positions et la discipline ne sont pas optionnelles. Ce sont le prix d’entrée si vous comptez rester dans ce jeu.

Excellente journée,

Julie Perrier