- L’IA transfère la valeur des logiciels vers les infrastructures physiques. L’essor de l’IA fait grimper la demande en centres de données, en énergie et en matières premières.

- Les actions liées aux infrastructures de l’IA surperforment celles du logiciel. Les entreprises des secteurs de l’industrie, de l’énergie et des matériaux apparaissent comme les premiers gagnants.

- L’économie de l’IA dépend de contraintes physiques. La puissance de calcul, l’énergie et les matériaux – et non les logiciels – deviennent les principaux goulots d’étranglement.

| Cher lecteur, L’IA n’a pas dynamisé l’économie numérique. Elle l’a détruite. Pendant 40 ans, les États-Unis ont bâti une économie autour des logiciels et des services. Nous avons délocalisé les usines à l’étranger, vidé de sa substance la capacité industrielle et fait croire à deux générations que la prospérité se trouvait derrière un écran, et non dans les ateliers. Cela a fonctionné à merveille. La technologie est devenue le fondement de la richesse américaine – Apple (AAPL), Microsoft (MSFT), Alphabet (GOOGL), Amazon (AMZN), Meta (META). En 2025, les entreprises technologiques et celles liées à la technologie représentaient plus de 30 % du S&P 500, une poignée d’entre elles générant une part massive des rendements boursiers totaux. Puis l’IA est arrivée. Et au lieu d’augmenter la valeur des logiciels… cela a commencé à les rendre moins chers. C’est la partie que la plupart des investisseurs n’ont pas encore pleinement assimilée. Car toute l’économie numérique reposait sur une seule hypothèse : l’intelligence est rare. Il a fallu des années à des équipes d’ingénieurs hautement rémunérés pour créer des produits capables de traiter les paiements, d’optimiser la logistique, de diffuser des publicités ou de gérer les flux de travail des entreprises. Cette rareté a créé des fossés. Et ces fossés ont généré des milliers de milliards de dollars de valeur de marché. L’IA est en train d’éliminer systématiquement cette rareté. Lorsque l’intelligence peut être générée à la demande, plus rapidement, à moindre coût et avec un coût marginal quasi nul, l’économie des logiciels commence à changer. Pas d’un seul coup, et pas pour toutes les entreprises, mais de manière progressive et persistante. Et lorsque cela se produit, la valeur se déplace. Ce changement a un nom. Nous l’appelons la Grande Rematérialisation, un renversement de la source de création de valeur dans l’économie, des services numériques vers les infrastructures physiques, l’énergie et les matières premières. La plupart des investisseurs sont encore positionnés pour l’ancien monde. Le marché commence déjà à intégrer le nouveau dans ses cours. |

Le passage des logiciels aux infrastructures physiquesLa rematérialisation est un renversement fondamental de la source de création de valeur dans l’économie, des services numériques vers les infrastructures physiques, les matières premières et les actifs tangibles. Pour comprendre pourquoi cela se produit, il faut comprendre le principe de base de l’économie numérique. Les logiciels avaient de la valeur parce que l’intelligence était rare. Il a fallu des années à des ingénieurs brillants pour construire les systèmes capables de diffuser des films, de traiter les paiements, d’optimiser la logistique, de diffuser des publicités pertinentes et de gérer les flux de travail des entreprises. Cette rareté a créé des fossés défensifs. Et ces fossés ont généré des milliers de milliards de dollars de valeur de marché. L’IA s’est systématiquement attaquée à cette rareté. C’est là que le fossé commence à se rompreLorsqu’une IA suffisamment performante peut reproduire la fonction principale de la plupart des applications logicielles, pour un coût équivalent à celui de l’électricité, le fossé commence à se vider. Pas d’un seul coup, et pas pour toutes les entreprises, mais la tendance est indéniable. Les logiciels d’entreprise en tant que service (SaaS) sont confrontés à des concurrents natifs de l’IA, développés par des équipes de 10 personnes. Les applications grand public basées sur des algorithmes de recommandation sont vulnérables face à des agents IA qui se contentent d’exécuter la tâche plutôt que de vous aider à naviguer dans une application. La pile publicitaire, fondement financier de Google et Meta, est confrontée à une disruption significative à mesure que les agents IA commencent à naviguer et à acheter à la place des humains. Dans l’économie de l’IA, le goulot d’étranglement n’est pas l’intelligence. C’est la puissance de calcul. Et la puissance de calcul est physique. Le cloud est peut-être intangible, mais les GPU qui le font fonctionner ne le sont pas. Ils se trouvent dans des centres de données, d’énormes structures physiques qui consomment des milliards en acier, cuivre, béton et équipements spécialisés. Ces centres de données ont besoin de quantités extraordinaires d’énergie, suffisamment pour mettre à rude épreuve un réseau qui n’a jamais été conçu pour ce type de demande. Cette énergie doit être produite, transmise et gérée par des infrastructures physiques dont la construction prend des années. En effet, selon de nombreuses estimations du secteur, la demande en électricité des centres de données aux États-Unis devrait plus que doubler d’ici 2030. De plus, les GPU eux-mêmes génèrent une chaleur considérable, nécessitant des systèmes de refroidissement sophistiqués composés de tuyaux en cuivre, d’échangeurs de chaleur et de fluides spécialisés. Tout cet écosystème doit être relié par des câbles à fibre optique, des équipements réseau et des infrastructures de connectivité physiques. Et à la base de tout cela : le cuivre, l’argent, l’aluminium, les éléments de terres rares, le gaz naturel, l’eau. La cascade physique allant du GPU aux matières premières, c’est là que la valeur s’accumule dans l’économie de l’IA, et non dans le logiciel qui vient s’y superposer. |

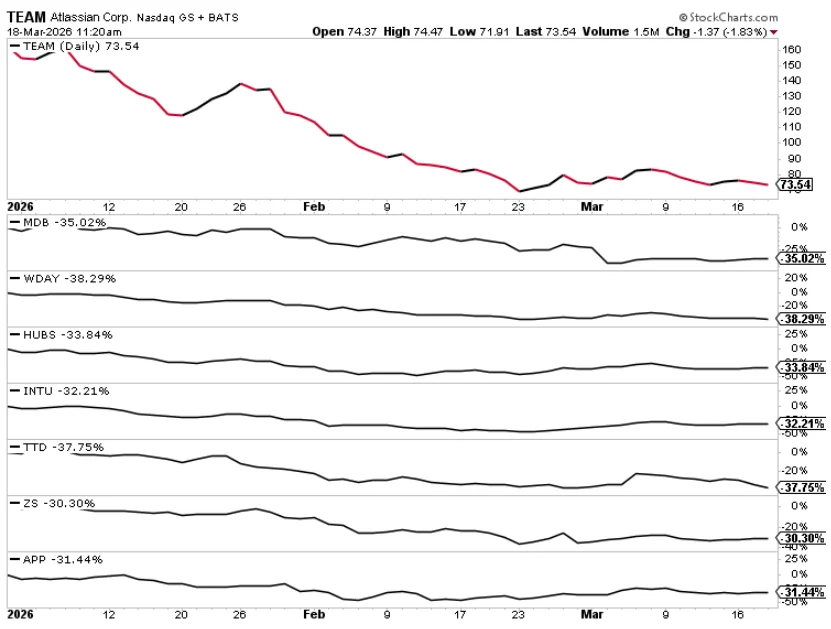

Pourquoi les actions liées aux infrastructures de l’IA sont en tête du marchéDepuis le début de l’année 2026, certaines des valeurs les plus performantes du marché ressemblent à la liste d’achats d’un industriel :

Toutes ces entreprises sont des sociétés « physiques » ; « ennuyeuses », dans bien des cas. Parallèlement, certaines des sociétés les moins performantes étaient les chouchous des investisseurs il y a seulement quelques années : Atlassian (TEAM), MongoDB (MDB), Workday (WDAY), HubSpot (HUBS), Intuit (INTU), The Trade Desk (TTD), Zscaler (ZS), AppLovin (APP). Toutes sont des sociétés de logiciels.

|

|

|

Le marché envoie déjà un signal. La question est de savoir si vous interprétez ces rendements ou si vous les justifiez. Les trois forces à l’origine du passage aux actifs physiquesTrois forces accélèrent simultanément cette transition, et elles ne sont pas près de disparaître : Premièrement, la course à la puissance de calcul n’a pas de limite en vue. Les hyperscalers – Microsoft, Google, Amazon, Meta – sont collectivement en passe de dépenser plus de 600 milliards de dollars en infrastructure d’IA en 2026. Ce chiffre ne cesse d’augmenter. Chaque dollar de ce capital est investi dans la pile physique : puces, installations, électricité, refroidissement, connectivité, construction. Les logiciels qui s’y appuient se banalisent. L’infrastructure physique qui les fait fonctionner prend de la valeur. Deuxièmement, les États-Unis tentent de se réindustrialiser à toute vitesse. Entre le CHIPS Act, l’Infrastructure Investment and Jobs Act et une vague de mesures tarifaires visant à ramener la production manufacturière sur le sol américain, on observe une initiative politique coordonnée, menée par les deux partis, pour des raisons différentes, visant à reconstruire l’économie physique que nous avons passé 40 ans à démanteler. La tendance au rapatriement est réelle et prend de l’ampleur. Elle est inflationniste pour les actifs physiques et déflationniste pour les services numériques qui étaient censés les remplacer. Troisièmement, le réseau énergétique est soumis à une pression croissante, et l’IA en est une cause majeure. La demande en électricité aux États-Unis était restée pratiquement stable pendant 20 ans avant l’arrivée des centres de données IA. Aujourd’hui, les services publics sont pris de court. Les infrastructures du réseau, transformateurs, appareillages de commutation, sous-stations, accusent des retards de plusieurs années. Les centrales de pointe au gaz naturel sont remises en service. La remise en service des centrales nucléaires est accélérée. De nombreux composants essentiels de la chaîne d’approvisionnement en électricité sont désormais en pénurie. Il ne s’agit pas d’un problème à court terme. C’est un cycle d’investissement qui s’étend sur une décennie, et qui ne fait que commencer. |

Pourquoi le boom des infrastructures d’IA n’en est qu’à ses débutsLes investisseurs qui ont repéré jusqu’à présent le mouvement de « rematérialisation » se sont principalement concentrés sur la première couche évidente : Nvidia (dont le cours reflète déjà la perfection), les hyperscalers eux-mêmes (dont le cours reflète leur position dominante) et une poignée de fonds d’investissement immobilier (REIT) spécialisés dans les centres de données. Les effets de deuxième et troisième ordre, l’infrastructure physique, les matières premières, le développement énergétique, la chaîne d’approvisionnement industrielle qui sous-tend tout cela, restent sous-évalués par rapport à l’ampleur des capitaux susceptibles de les traverser. Considérez l’ampleur de ce qui s’annonce. McKinsey estime que l’IA pourrait ajouter 13’000 milliards de dollars à l’économie mondiale au cours de la prochaine décennie. Goldman Sachs table sur 7’000 milliards de dollars. Même les pessimistes prévoient une vague de plusieurs milliers de milliards de dollars. La grande majorité des capitaux nécessaires pour permettre cette vague doit être dépensée dans des actifs physiques avant qu’un seul dollar de revenus logiciels puisse être généré. Il faut construire le centre de données avant de pouvoir faire tourner le modèle, extraire le cuivre avant de pouvoir câbler l’installation, installer le transformateur avant de pouvoir alimenter le GPU. Dans le même temps, l’offre de l’économie physique est structurellement limitée. Nous n’avons pas seulement délocalisé la fabrication. Nous avons également cessé de former des électriciens, de construire des usines de transformateurs et d’investir dans les mines de cuivre. Le délai de mise en service d’une nouvelle production de cuivre est de huit à douze ans. La mise en service d’une nouvelle usine nationale de transformateurs est une autre entreprise qui prend des années. Et la main-d’œuvre qualifiée qui construirait tout cela vieillit depuis deux décennies, sans relève en vue. La combinaison d’une demande en forte hausse tirée par l’IA et d’une offre structurellement limitée donne lieu à un super-cycle durable de plusieurs années pour les matières premières et les infrastructures. Nous n’en sommes qu’aux tout débuts de ce cycle. Les investisseurs qui ont fait fortune dans le commerce initial de l’IA ont acheté Nvidia alors que c’était une entreprise de cartes graphiques pour jeux vidéo qui fabriquait par hasard des puces utiles pour l’entraînement des réseaux neuronaux. Les investisseurs qui feront fortune dans le secteur de la « rematérialisation » auront acheté des sociétés minières de cuivre, des fabricants d’équipements électriques et des constructeurs industriels avant que les grands médias financiers ne réalisent que l’IA fonctionne grâce au cuivre. |

Les gagnants du secteur des infrastructures de l’IALa « rematérialisation » comporte une liste de gagnants et une liste de perdants. Celles-ci sont assez intuitives une fois que l’on accepte cette thèse. Agir en conséquence nécessite toutefois de lutter contre certaines habitudes profondément ancrées. Les gagnants sont les actions HALO : Hard Assets, Low Obsolescence. Il s’agit d’entreprises dont la valeur repose sur des actifs physiques qui ne peuvent pas être banalisés par les logiciels et dont l’activité principale est accélérée, et non menacée, par la demande en IA. Les fabricants d’équipements électriques ne sont pas remplacés par le GPT-6. Les sociétés minières de cuivre bénéficient de chaque nouveau centre de données construit. Une entreprise de gestion thermique prospère chaque fois qu’un nouveau cluster de GPU est mis en service. Nous distinguons cinq catégories HALO qui méritent d’être détenues : Actions des centres de données et des infrastructuresÉquipements électriques, systèmes de refroidissement, réseaux optiques, spécialistes de la construction de centres de données, fabricants de circuits imprimés : ce sont les « pioches et pelles » physiques indispensables au déploiement de l’IA. Vertiv, Modine, Corning, Comfort Systems et TTM Technologies en sont des exemples représentatifs. Énergie et production d’électricitéLe réseau électrique ne peut pas répondre à la demande en IA sous sa forme actuelle. Le gaz naturel, le nucléaire et la production décentralisée en sont tous les bénéficiaires. Generac (GNRC), Bloom Energy et toute entreprise crédible liée à la relance du nucléaire méritent d’être mentionnées. Métaux et matériaux pour l’IALe cuivre est le pétrole de l’économie de l’IA : rien ne peut être construit sans lui. L’argent a des applications industrielles essentielles dans l’électronique et les conducteurs. L’aluminium, les métaux du groupe du platine et les terres rares complètent cet ensemble de matériaux. Les sociétés minières et les sociétés de redevances de ces catégories semblent bon marché par rapport au cycle de demande à venir. Logistique industrielle et transportUne économie qui doit recommencer à construire a besoin de transporter des matériaux et des équipements à grande échelle. Les opérateurs de logistique physique bénéficient de la relocalisation et de la vague de construction liée au développement de l’IA. Actifs réels et terrains stratégiquesDroits de redevance, droits sur l’eau, propriétés foncières dans des zones importantes pour l’énergie ou les minéraux… Texas Pacific Land en est l’exemple par excellence : une société détenant des superficies qui sont discrètement devenues des actifs immobiliers stratégiques pour la transition énergétique. Les perdants de la « rematérialisation » sont les éditeurs de logiciels. Pas tous, bien sûr : ceux qui possèdent l’infrastructure informatique physique (c’est-à-dire Nvidia, les hyperscalers) s’en sortiront bien, et les véritables plateformes natives de l’IA émergeront. Mais qu’en est-il de l’univers tentaculaire du SaaS d’entreprise, des intermédiaires de la publicité numérique, des applications grand public et des services natifs du cloud, bâtis sur le postulat que l’intelligence logicielle justifie une prime permanente ? Cet univers est confronté à une réévaluation durable à mesure que l’IA banalise sa proposition de valeur fondamentale. |

L’inadéquation des compétences dans l’économie de l’IALes implications en matière d’investissement sont importantes. Celles sur le plan sociétal le sont encore plus. Les États-Unis ont dit à des générations que la voie vers la sécurité économique passait par le travail intellectuel. Apprenez à coder. Obtenez un diplôme en STEM. Développez des compétences en logiciels, en finance, en droit, en science des données. Ces emplois sont l’avenir ; les métiers manuels appartiennent au passé. Des millions de milléniaux et de membres de la génération Z ont construit leur vie, contracté des dettes d’études et pris des décisions de carrière sur la base de cette promesse. L’IA met progressivement cette promesse sous pression. Cela ne se produit pas d’un seul coup ni pour tous les postes, mais la pression est indéniable et la direction est claire. Pendant ce temps, l’économie physique, celle que nous avons dit aux gens de laisser derrière eux, manque cruellement de main-d’œuvre. Il n’y a pas assez d’électriciens pour câbler les centres de données, pas assez de techniciens pour installer les systèmes de refroidissement, pas assez d’ingénieurs du réseau pour construire l’infrastructure de transport. Les compétences dont l’Amérique a besoin pour s’imposer dans l’économie de l’IA sont précisément celles qu’elle a passé des décennies à décourager les gens de développer. C’est là un point de tension politique et social qui ne demande qu’à éclater au grand jour. Le choc sur le marché du travail lié à la « rematérialisation » n’a pas encore pleinement frappé, mais il arrive. Lorsqu’il se produira, la réponse politique sera significative, et les investisseurs devraient réfléchir à ce à quoi cela ressemblera. Relance des infrastructures. Protectionnisme commercial. Programmes de reconversion professionnelle. Tout cela est inflationniste pour les actifs physiques et les entreprises physiques. Il y a également le problème de la concentration du marché. Le S&P 500 n’est pas un indice diversifié de l’économie américaine. Il est, à l’heure actuelle, fortement concentré dans les logiciels et les services numériques. Les 10 principales positions, presque toutes des entreprises technologiques et de plateformes – représentent plus d’un tiers de l’indice dans son ensemble. Si la thèse de la « rematérialisation » se concrétise comme nous le prévoyons, ce sont les entreprises qui devront revoir leurs valorisations qui entraîneront l’ensemble du marché dans leur sillage. Cela signifie que la rotation hors des logiciels vers les actifs physiques a des implications pour toute personne disposant d’une allocation passive dans un plan 401(k), c’est-à-dire la plupart des investisseurs américains. |

Conclusion : l’IA entraîne un glissement vers les actifs physiquesLa grande ironie de la révolution de l’IA est la suivante : la technologie qui était censée être l’expression suprême de l’économie numérique s’avère être sa force de disruption la plus puissante. L’IA ne rend pas le logiciel plus rentable. Elle rend son exploitation plus stratégique, et exploiter un logiciel nécessite une infrastructure physique massive, coûteuse et de plus en plus rare. Les États-Unis ont passé des décennies à construire une économie inadaptée à ce moment. Nous avons trop de logiciels et pas assez d’infrastructures, trop de codeurs et pas assez d’électriciens, trop d’abonnements SaaS et pas assez de mines de cuivre. La « rematérialisation » est le processus lent et inexorable par lequel le marché corrige ce déséquilibre. Le mouvement est déjà en marche. La pile physique surperforme, tandis que la pile logicielle est en difficulté. Et nous n’en sommes, selon toute estimation raisonnable, qu’au premier acte. Les investisseurs qui reconnaissent ce qui se passe, qui comprennent que l’architecture cachée de l’économie de l’IA repose sur des GPU, des centres de données, du fil de cuivre, du liquide de refroidissement et des kilowatts plutôt que sur des algorithmes astucieux, ont devant eux une opportunité générationnelle. Ceux qui continuent d’acheter le portefeuille consensuel de l’économie numérique parce que « les grandes entreprises technologiques trouveront une solution » pourraient bien vivre des années très différentes de ce à quoi ils s’attendent. La première vague du boom de l’IA a récompensé les gagnants évidents. |

|

Cordialement,

|

|

|

Luke Lango

|